概要と結論

資金循環統計を用いて、近年のマネーストック増加率の要因分解を試みた。M3は2000年第に停滞し、2010年代に伸び、2020以降に急激に増えたように見える(図1)。ちなみに、2021年3月末までの1年間で約103兆円も増加した。これについてはまず、2020年度(コロナ禍初年度、4月から翌3月)における政府の財政支援策がマネーストックM3の増加に寄与したかのように考えられる。

しかし要因分解を行った図2を見れば、マネーストックが6~7%も伸びた2020年度においても、財政要因(社会保障基金を含む中央政府の赤字)の寄与度は伸び率の半分弱であったことがわかる(金額は約52兆円)。この年度において最も寄与度が高いのは、通貨保有主体(金融機関と中央政府および海外以外の部門で、地方自治体を除く)における「資金調達要因」すなわち負債等の増加である(約67兆円、うち借入れは約60兆円)。また、それよりも少ない度合いで海外要因(日本の経常収支黒字)が寄与している。なお、M3は通貨保有主体の現金・預金である。「資金シフト要因」とは、金融資産全体のうちM3以外のものの増加分の寄与度である。これを見れば、2021年以降は、通貨保有主体は負債や資本金の増分とほぼ同額をM3以外の金融資産で保有するようになっていることがわかる。

最後に、データが利用可能な全期間(1999年から2022年)についてのグラフが図3である。これによれば、2009年から2013年頃の方が、2014年以降(コロナ禍の2020年以降を含む)よりも財政要因の寄与が大きかった(すなわち財政赤字が大きかった)ことがわかる。近年においては、税負担だけでなく社会保険料等の負担も増加していることが背景にあると考えられる。

要因分解やデータの詳細については解説編において説明する。

出典:日本銀行「資金循環統計」データより筆者作成。ただし通貨保有主体の現金・預金等をM3とした。

注:M3は通貨保有主体の現金・預金の保有高である。この増加率は、以下の寄与度の合計と一致する。

資金調達要因:通貨保有主体の金融負債等の増加の寄与度

海外要因:日本の経常収支黒字(海外部門の赤字)の寄与度

金融機関要因:金融機関部門の赤字の寄与度

資金シフト要因:通貨保有主体の金融資産のうち、M3(現金・預金)以外の金融資産の増加の寄与度

解説編

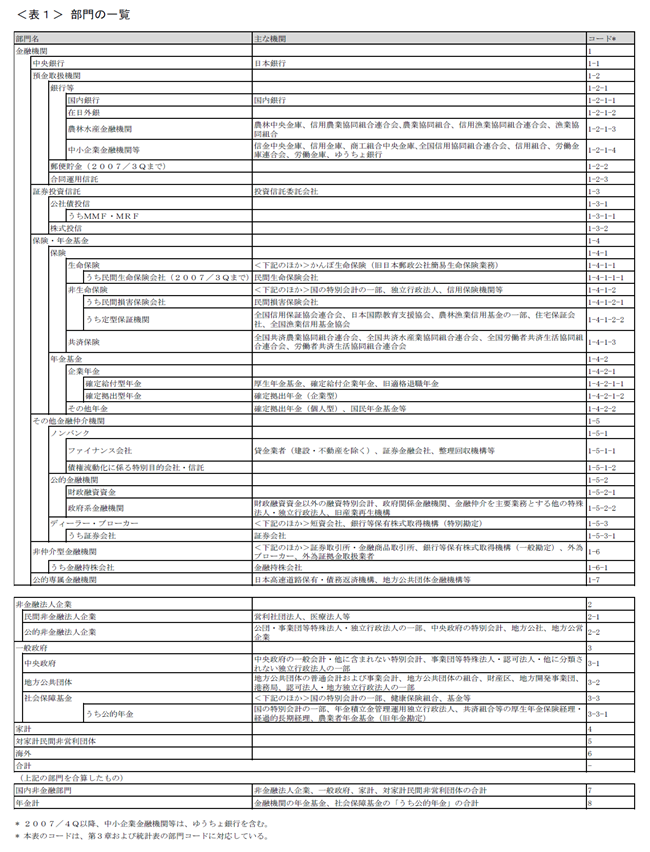

資金循環統計は日本経済における諸部門および海外部門の金融資産のバランスシートを統合的に表現した統計集であり、日本銀行のホームページで利用可能である(日本銀行調査統計局経済統計課2001、日本銀行調査統計局[日付なし])。最新の統計はExcelファイルとして利用できるが、それ以前のものは「日本銀行時系列データ検索サイト」から読み出すこととなる。

マネーストックは民間部門が保有する貨幣(通貨、おカネと同義)である。これには日本銀行や財務省が発行する現金(日本銀行券と硬貨)の他に、金融機関が供給する「預金通貨」(普通預金や定期預金など)が存在する。マネーストックを保有する「通貨保有主体」は、金融機関や中央政府(社会保障基金を含む)および海外を除いたものである。

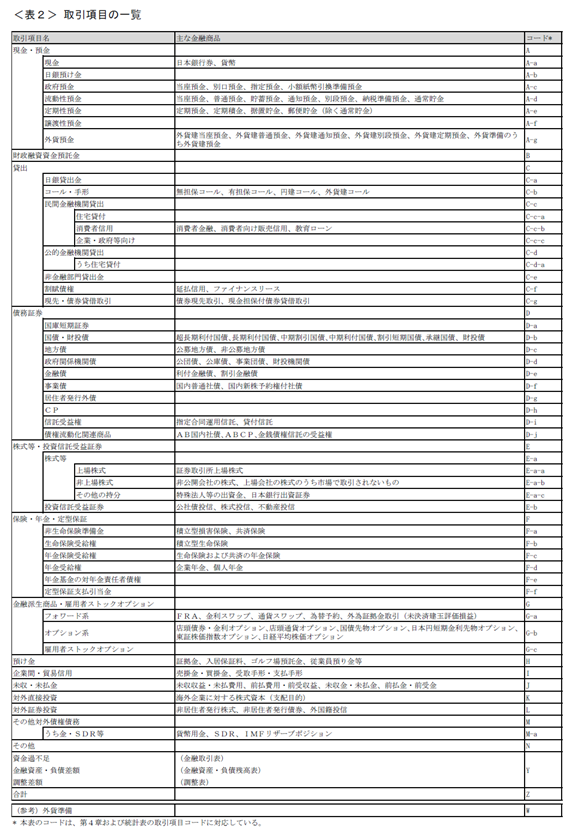

資金循環統計の各部門のバランスシート(フローとストック)から必要な数値を抽出して、必要に応じて統合すれば、マネーストックの伸びの要因分解(いわゆるバランスシート分解)が可能となる(内閣府2014の付注1-7を参照、本稿末尾に収録)。通貨保有主体は金融資産として現金・預金等(流動性預金、定期性預金、譲渡性預金、外貨預金)を保有し、これらがマネーストック(①M3)となるが、それ以外の金融資産も保有する(②その他金融資産)。また負債等には借入金(表2の分類における「貸出」)の他に債務証券や株式なども含まれる(④金融負債)。バランスシート左側の金融資産から右側の金融負債を差し引いたものが、フロー表では資金過不足であり、ストック表では純金融資産である(⑤純金融資産)。資金循環表においては複式簿記の方法で部門間の金融資産・負債の対応がついているので、通貨保有主体と金融機関、政府、海外(この4部門に統合されたものがすべてである)について、資金過不足ないしは純金融資産を合計するとゼロとなる。従って、通貨保有主体の純金融資産(⑤)は、中央政府(⑥)と海外(⑦)、および金融機関(⑧)の純金融負債の合計と一致するのである(フロー表では、通貨保有主体の資金余剰が、中央政府と海外および金融期間の資金不足と一致する)。

付注1-7によれば、マネーストックの増減に関して、「②その他金融資産」の増加はM3の減少要因であり、「④金融負債」の増加はM3の増加要因であり、また「⑥中央政府」と「⑦海外」、「⑧金融機関」の資金不足もM3の増加要因となる。すなわち、

- M3の増減=④金融負債の増減+⑥中央政府の資金不足+⑦海外の資金不足

⑧金融部門の資金不足-②その他金融資産の増減

である(⑥~⑧については、付注1-7に「資金過不足」とあるのは「資金不足」の誤りであり、上の式では訂正をした)。中央政府の資金不足とは広い意味での財政赤字のことであり、海外の資金不足とは日本からみた経常収支黒字であり、金融部門の資金不足とは金融部門の赤字のことである。内閣府の解説では、これらを名付けて、

M3の増減=資金調達要因+財政要因+海外要因+金融機関資金不足要因-資金シフト要因

としている(著者のグラフでは、金融機関資金不足要因は金融機関要因と呼んでいる)。

グラフを作成するために、日本銀行のホームページ(時系列統計データ検索サイト)の、資金循環統計より、各部門のフローとストックのバランスシートの四半期データを入手する(非金融法人企業、家計、非営利、地方公共団体、金融機関、中央政府、社会保障基金、海外の、資産側の現金・預金と資産合計、負債側の貸出と資金過不足について、1997年第4四半期以降の全データを一挙に入手した)。本稿では、表1における各部門の中で、非金融法人企業と家計、対家計民間非営利団体の他に、地方自治体を統合したものを通貨保有主体とする。金融機関と海外は統計のまま1つの部門であるが、中央政府は社会保障を合わせて1つの部門とする。

フロー表において、当該期の「①M3」の増分に相当するのは通貨保有主体の「現金・預金」であり、資産合計から「現金・預金」を引いたものが「②その他金融資産」の増分である。また、通貨保有主体の資産合計(バランスシートの負債側の合計と同じ)から資金過不足を引いたものが「④金融負債」の増分である。通貨保有主体の資金過不足(プラスが資金余剰として定義されている)は「⑤純金融資産」の増分であるが、これは「⑥中央政府」と「⑦海外」、「⑧金融機関」の資金不足に分解される。

ある四半期におけるマネーストックの増加率および各要因の寄与度は、それぞれの値の過去1年間の増加分(当該期と過去の3四半期を合わせた4四半期ぶんのフローの合計)を、前年同期のM3のストックで割ったものとする。例えば2020年第2四半期(2020[2])の場合のマネーストック(M)の伸び率と、負債等(D)の寄与度(資金調達要因)は、

(M2020[2]+M2020[1]+M2019[4]+M2019[3])÷M2019[2]=6.1%

(D2020[2]+D2020[1]+D2019[4]+D2019[3])÷M2019[2]=3.2%

となる。このようにして計算を行い、2004年第1四半期から2014年第1四半期までのグラフを描いたものが図4である。これは、内閣府・年次経済財政報告(2014)に掲載されたグラフ(図5)と、若干の違いはあるが、おおむね一致している。従って、ほぼ同様の手法で作図を行うことができたと考える(付注1-7では部門分けや計算方法に関する説明が不十分であったため、たとえ元のデータが同じであったとしても、全く同じグラフを描くことは難しい)。

グラフを描く元となる計算結果は、本稿末尾に付表として収録してある。

図5:内閣府・年次経済報告(2014)のグラフ

出典:日本銀行調査統計局(日付なし)、p. 2-20より

出典:日本銀行調査統計局(日付なし)、p. 2-21より

内閣府(2014)の付注1-7

出典:内閣府(2014)より

参考文献

内閣府(2014)『平成26年度 年次経済財政報告(経済財政政策担当大臣報告)-よみがえる日本経済、広がる可能性-』平成26年7月

日本銀行調査統計局経済統計課(2001)『入門 資金循環 統計の利用法と日本の金融構造』東洋経済新報社

日本銀行調査統計局(日付なし)『資金循環統計の解説』

日本銀行(2021)『マネーストック統計の解説』2021年7月

付表: 寄与度計算の結果

|

年 |

月 |

M3 |

資金 |

資金調達要因 |

財政 |

金融機関要因 |

海外 |

年 |

月 |

M3 |

資金 |

資金調達要因 |

財政 |

金融機関要因 |

海外 |

|

1998 |

4 |

3.6% |

3.5% |

-4.4% |

4.5% |

-1.4% |

1.4% |

2011 |

1 |

2.6% |

-0.8% |

-1.5% |

3.7% |

-0.4% |

1.7% |

|

1999 |

1 |

3.6% |

1.7% |

-4.0% |

5.3% |

-0.7% |

1.3% |

2 |

2.7% |

-0.8% |

-1.2% |

3.6% |

-0.4% |

1.4% |

|

|

2 |

3.4% |

1.3% |

-5.4% |

5.5% |

0.8% |

1.2% |

3 |

2.6% |

-0.7% |

-0.6% |

3.8% |

-1.2% |

1.3% |

||

|

3 |

3.2% |

1.0% |

-5.9% |

5.8% |

1.1% |

1.2% |

4 |

2.8% |

-0.6% |

-0.6% |

3.8% |

-0.8% |

1.0% |

||

|

4 |

2.9% |

-0.4% |

-1.9% |

3.1% |

0.9% |

1.2% |

2012 |

1 |

2.6% |

-2.0% |

0.8% |

4.2% |

-1.2% |

0.8% |

|

|

2000 |

1 |

3.0% |

-1.6% |

-0.6% |

3.3% |

0.7% |

1.3% |

2 |

2.0% |

-2.0% |

0.1% |

4.0% |

-0.9% |

0.7% |

|

|

2 |

2.2% |

-2.0% |

0.2% |

3.0% |

-0.3% |

1.3% |

3 |

2.4% |

-1.2% |

-0.3% |

3.9% |

-0.5% |

0.5% |

||

|

3 |

2.5% |

-2.4% |

0.8% |

3.5% |

-0.7% |

1.4% |

4 |

2.4% |

-1.0% |

-0.8% |

3.8% |

-0.1% |

0.4% |

||

|

4 |

1.2% |

-1.2% |

-0.2% |

3.1% |

-1.9% |

1.3% |

2013 |

1 |

2.8% |

-0.6% |

-0.6% |

3.5% |

0.0% |

0.3% |

|

|

2001 |

1 |

1.0% |

-1.4% |

-0.6% |

2.8% |

-1.0% |

1.3% |

2 |

3.3% |

-1.2% |

0.1% |

3.5% |

0.5% |

0.4% |

|

|

2 |

1.2% |

-0.6% |

-1.0% |

3.4% |

-1.7% |

1.2% |

3 |

3.3% |

-1.5% |

0.0% |

3.5% |

0.8% |

0.4% |

||

|

3 |

0.7% |

0.8% |

-2.6% |

2.8% |

-1.3% |

1.1% |

4 |

3.4% |

-2.3% |

1.5% |

3.3% |

0.6% |

0.3% |

||

|

4 |

1.0% |

2.0% |

-3.6% |

2.9% |

-1.3% |

1.0% |

2014 |

1 |

2.4% |

-1.9% |

1.4% |

2.8% |

0.0% |

0.2% |

|

|

2002 |

1 |

2.2% |

2.8% |

-3.7% |

3.5% |

-1.6% |

1.1% |

2 |

2.3% |

-0.7% |

0.7% |

2.5% |

-0.3% |

0.1% |

|

|

2 |

1.7% |

2.0% |

-4.0% |

3.3% |

-0.9% |

1.2% |

3 |

2.5% |

-1.6% |

1.9% |

2.4% |

-0.3% |

0.1% |

||

|

3 |

1.4% |

2.7% |

-4.7% |

3.2% |

-1.1% |

1.3% |

4 |

2.8% |

-1.7% |

2.0% |

2.1% |

0.0% |

0.3% |

||

|

4 |

0.9% |

1.2% |

-3.7% |

3.1% |

-1.0% |

1.3% |

2015 |

1 |

3.1% |

-1.6% |

1.6% |

2.0% |

0.4% |

0.7% |

|

|

2003 |

1 |

0.1% |

0.3% |

-2.6% |

2.8% |

-1.5% |

1.3% |

2 |

3.4% |

-1.9% |

2.0% |

1.7% |

0.7% |

1.0% |

|

|

2 |

1.2% |

0.9% |

-3.1% |

3.3% |

-1.1% |

1.3% |

3 |

2.9% |

-1.2% |

1.1% |

1.6% |

0.3% |

1.2% |

||

|

3 |

1.5% |

-0.4% |

-2.1% |

3.5% |

-0.9% |

1.5% |

4 |

2.8% |

-1.3% |

1.4% |

1.4% |

0.0% |

1.4% |

||

|

4 |

1.4% |

-1.0% |

-2.0% |

3.3% |

-0.4% |

1.6% |

2016 |

1 |

2.6% |

-0.7% |

0.7% |

1.4% |

-0.2% |

1.5% |

|

|

2004 |

1 |

1.8% |

-0.4% |

-3.4% |

3.9% |

-0.1% |

1.7% |

2 |

2.7% |

-0.6% |

1.1% |

1.4% |

-0.7% |

1.5% |

|

|

2 |

1.0% |

-1.6% |

-2.2% |

3.5% |

-0.6% |

1.8% |

3 |

2.8% |

-1.1% |

1.7% |

1.2% |

-0.7% |

1.6% |

||

|

3 |

0.9% |

-2.2% |

-1.4% |

3.2% |

-0.6% |

1.9% |

4 |

3.2% |

-1.0% |

1.8% |

1.1% |

-0.4% |

1.7% |

||

|

4 |

0.6% |

-2.6% |

-1.2% |

2.9% |

-0.4% |

1.9% |

2017 |

1 |

3.3% |

-1.9% |

2.6% |

1.2% |

-0.4% |

1.7% |

|

|

2005 |

1 |

0.6% |

-2.2% |

-0.7% |

2.9% |

-1.2% |

1.9% |

2 |

3.3% |

-1.9% |

2.2% |

1.1% |

0.2% |

1.7% |

|

|

2 |

0.3% |

-2.4% |

-0.7% |

2.4% |

-0.8% |

1.8% |

3 |

3.7% |

-2.5% |

2.6% |

1.4% |

0.4% |

1.8% |

||

|

3 |

0.4% |

-2.6% |

-0.2% |

2.5% |

-1.1% |

1.8% |

4 |

3.1% |

-2.0% |

1.8% |

1.5% |

0.0% |

1.8% |

||

|

4 |

0.6% |

-3.8% |

0.9% |

2.5% |

-0.8% |

1.8% |

2018 |

1 |

2.8% |

-1.8% |

2.0% |

1.1% |

-0.2% |

1.7% |

|

|

2006 |

1 |

0.0% |

-3.7% |

0.9% |

1.8% |

-0.8% |

1.8% |

2 |

2.5% |

-2.7% |

2.9% |

1.2% |

-0.6% |

1.7% |

|

|

2 |

-0.3% |

-3.0% |

0.1% |

1.6% |

-0.9% |

1.8% |

3 |

2.4% |

-2.3% |

2.6% |

0.9% |

-0.6% |

1.6% |

||

|

3 |

-0.4% |

-4.2% |

0.9% |

1.6% |

-0.6% |

1.9% |

4 |

2.1% |

-2.0% |

2.6% |

0.9% |

-0.8% |

1.5% |

||

|

4 |

-0.4% |

-3.1% |

-0.1% |

1.8% |

-0.9% |

1.9% |

2019 |

1 |

1.8% |

-2.9% |

2.9% |

0.8% |

-0.4% |

1.5% |

|

|

2007 |

1 |

-0.2% |

-4.0% |

1.3% |

1.6% |

-1.3% |

2.1% |

2 |

1.8% |

-2.0% |

2.1% |

0.9% |

-0.5% |

1.4% |

|

|

2 |

0.6% |

-4.4% |

2.4% |

1.4% |

-1.0% |

2.3% |

3 |

1.8% |

-1.9% |

2.0% |

0.9% |

-0.6% |

1.4% |

||

|

3 |

0.2% |

-3.5% |

1.1% |

1.4% |

-1.3% |

2.4% |

4 |

2.1% |

-1.9% |

1.7% |

0.9% |

0.0% |

1.4% |

||

|

4 |

0.6% |

-3.9% |

1.8% |

1.2% |

-0.9% |

2.4% |

2020 |

1 |

2.3% |

-0.4% |

0.6% |

1.0% |

-0.2% |

1.4% |

|

|

2008 |

1 |

0.5% |

-1.7% |

-0.6% |

1.2% |

-0.8% |

2.4% |

2 |

6.1% |

-0.2% |

3.2% |

2.3% |

-0.3% |

1.1% |

|

|

2 |

0.8% |

-1.3% |

-0.4% |

1.3% |

-0.9% |

2.1% |

3 |

6.7% |

0.2% |

3.0% |

3.0% |

-0.5% |

1.0% |

||

|

3 |

0.8% |

0.1% |

-1.3% |

1.4% |

-1.3% |

1.8% |

4 |

7.0% |

-0.7% |

4.2% |

3.4% |

-1.1% |

1.1% |

||

|

4 |

0.8% |

2.3% |

-2.7% |

1.7% |

-1.9% |

1.4% |

2021 |

1 |

7.5% |

-1.5% |

4.9% |

3.8% |

-0.8% |

1.2% |

|

|

2009 |

1 |

1.7% |

3.8% |

-4.7% |

3.1% |

-1.6% |

1.0% |

2 |

4.1% |

-2.0% |

2.5% |

2.8% |

-0.5% |

1.3% |

|

|

2 |

1.7% |

3.4% |

-5.2% |

4.2% |

-1.7% |

1.0% |

3 |

3.4% |

-1.8% |

2.1% |

2.3% |

-0.4% |

1.3% |

||

|

3 |

2.0% |

2.8% |

-4.8% |

4.5% |

-1.6% |

1.0% |

4 |

2.9% |

-2.7% |

2.6% |

2.1% |

-0.1% |

1.0% |

||

|

4 |

2.0% |

1.3% |

-3.8% |

4.6% |

-1.4% |

1.3% |

2022 |

1 |

3.0% |

-2.5% |

2.3% |

2.5% |

-0.2% |

0.8% |

|

|

2010 |

1 |

2.0% |

-1.4% |

-1.0% |

4.7% |

-1.7% |

1.6% |

2 |

2.9% |

-3.0% |

2.9% |

2.3% |

0.0% |

0.7% |

|

|

2 |

2.0% |

-1.6% |

-0.7% |

4.3% |

-1.7% |

1.7% |

3 |

2.7% |

-3.7% |

3.6% |

2.0% |

0.2% |

0.6% |

||

|

3 |

2.4% |

-1.7% |

-0.9% |

4.3% |

-1.2% |

1.8% |

4 |

2.2% |

-3.4% |

3.2% |

2.2% |

-0.4% |

0.6% |

||

|

4 |

2.2% |

-1.7% |

-1.0% |

4.3% |

-1.3% |

1.8% |

PDF版のDLはこちら↓